2016-10-14 点击:2629

关于发票盖章的三个问题

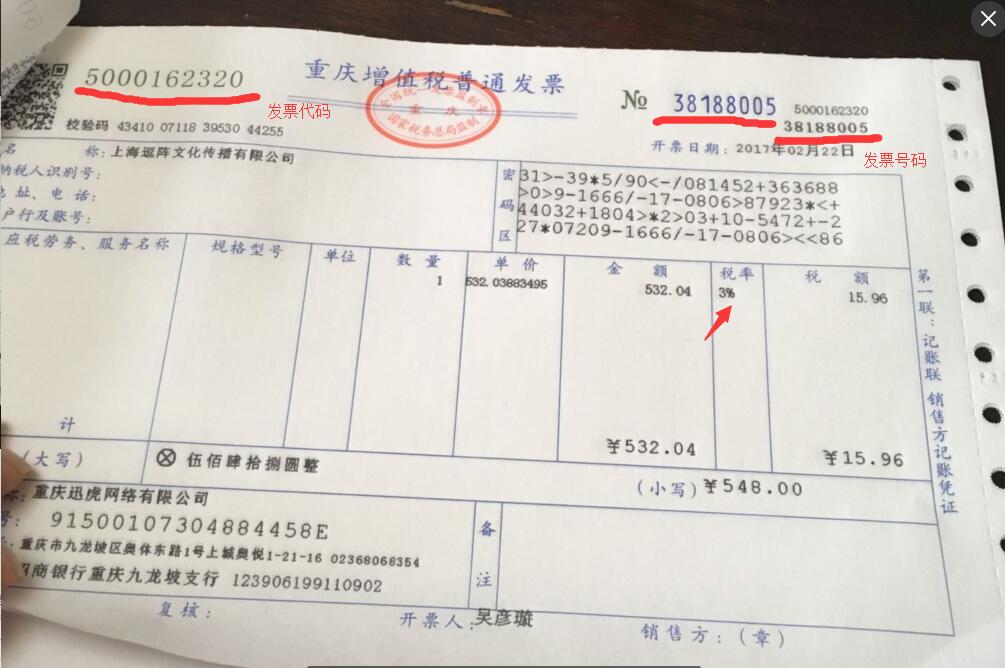

1.记得以前发票可以盖财务专用章,现在还可以吗?

不可以。您可以参考《中华人民共和国发票管理办法》(中华人民共和国国务院令第587号)第二十二条规定,发票应当加盖发票专用章。

问:注会教材上如是的说,然后我信了。

答:估计是注会教材还没改过来。

2.发票上盖了发票专用章,但是盖的不清晰,怎么办?

可以在旁边补盖一个清晰的章,或者将发票作废/冲红。

3.发票若未按规定加盖发票专用章,会有什么影响?

根据《中华人民共和国发票管理办法》(中华人民共和国国务院令第587号)第三十五条规定,未加盖发票专用章的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收。

(二)

丢失发票或者擅自损毁发票的,应当如何处理?

根据《国务院关于修改〈中华人民共和国发票管理办法〉的决定》(中华人民共和国国务院令第587号)规定:“《中华人民共和国发票管理办法》第三十六条 跨规定的使用区域携带、邮寄、运输空白发票,以及携带、邮寄或者运输空白发票出入境的,由税务机关责令改正,可以处1万元以下的罚款;情节严重的,处1万元以上3万元以下的罚款;有违法所得的予以没收。丢失发票或者擅自损毁发票的,依照前款规定处罚。”

根据《中华人民共和国发票管理办法实施细则》(国家税务总局令第37号)第三十一条的规定:“使用发票的单位和个人应当妥善保管发票。发生发票丢失情形时,应当于发现丢失当日书面报告税务机关,并登报声明作废。”

(三)

关于残保金的三个问题

1.2016年的残保金的年缴纳额应该如何计算?是按照2015年用人单位在职职工年平均工资还是2015年度全市职工平均工资来计算?

保障金年缴纳额=(上年用人单位在职职工人数×1.7%-上年用人单位实际安排残疾人就业人数)×上年用人单位在职职工年平均工资。

上年用人单位在职职工总额按照国家统计局有关文件规定口径计算,包括计时工资、计件工资、奖金、加班加点工资、津贴、补贴以及特殊情况下支付的工资等项目。

上年用人单位在职职工年平均工资,按用人单位上年在职职工工资总额除以用人单位在职职工人数计算。

因此,计算残保金不使用2015年度全市职工平均工资。

问:重庆的残保金按照新的方法计算,比上年增加了近十倍,这个费用直接让企业承担,是不是太大了?远远超出雇佣一个健全人的成本。

答:某市突然提高后,还要限期交完,否则就要交纳滞纳金。关键是收了钱,有多少用到残障人群了?又有多少用到残联及相关部门的大小官员身上了?这个得要公示。

2.2016年的残保金该去哪里申报缴纳?

答:2016年用人单位应向主管税务机关申报缴纳保障金,保障金的申报缴纳地点应当与用人单位个人所得税申报缴纳的地点相同。

3.2016年残保金的申报时间是如何规定的?

答:保障金的申报缴纳时间为每年5月1日至5月15日和9月1日至9月15日。2016年的申报缴纳时间为8月1日至9月30日。

以上内容来至原创博客摘录,目的只为传播更多的知识。

微信小程序

微信小程序

在线客服

在线客服